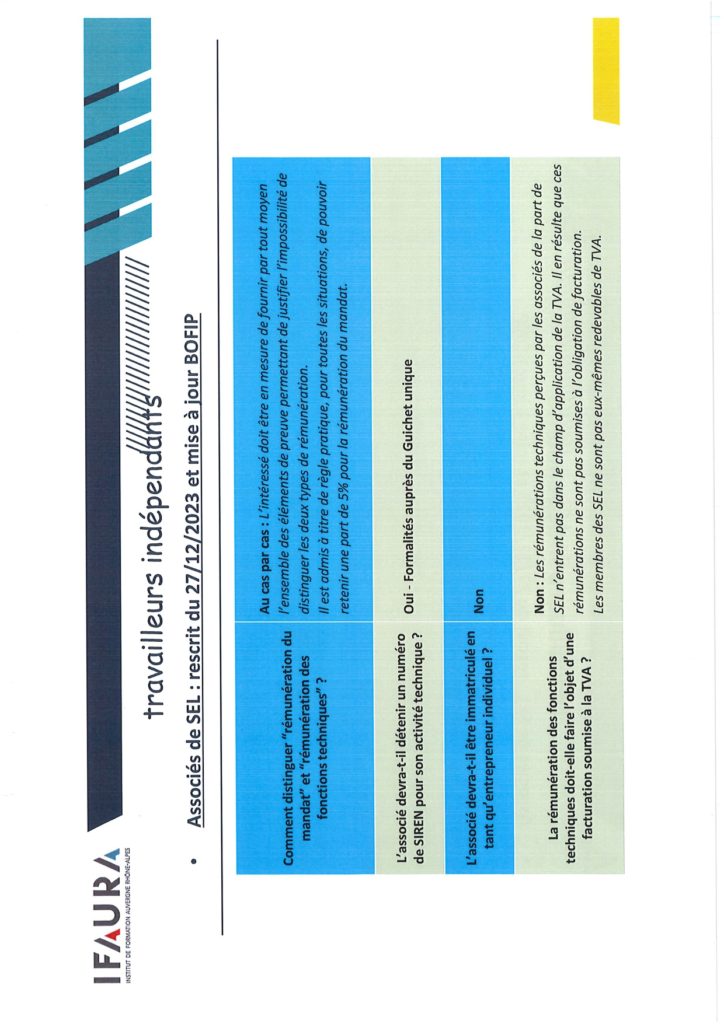

Depuis le 1er janvier 2024, les associés de SEL doivent décomposer leur rémunération en 2 catégories :

- La rémunération du mandat de gestion : imposable dans la catégorie des traitements et salaires (ART 62 du CGI), avec possibilité de l’abattement de 10%

- Le rémunération de la fonction technique (avocat, médecins, infirmiers, etc…) : Imposable dans la catégorie des BNC, avec obligation de fournir une déclaration 2035.

Cette réforme engendre mécaniquement une hausse des bases de l’impôt sur le revenu par la perte de l’abattement des 10% sur la rémunération de la fonction technique.

Cette réforme nécessite :

- De déterminer le temps imparti pour le mandat de gestion de la société, le temps passé à gérer la société. Il est admis à titre pratique de retenir une part de 5% pour la rémunération du mandat de gestion, mais chacun doit pouvoir déterminer son temps s’il l’estime supérieur.

- La rémunération n’entre pas dans le champ d’application de la TVA : Donc dans le cas où des dépenses seraient déduites sur la déclaration 2035, la tva ne serait pas récupérable.

- Si dans la 2035, des honoraires sont facturés et comptabilisés directement par l’activité BNC, avec application de la TVA, le principe de récupération partielle de TVA serait applicable pour les éventuelles dépenses payées par le BNC.

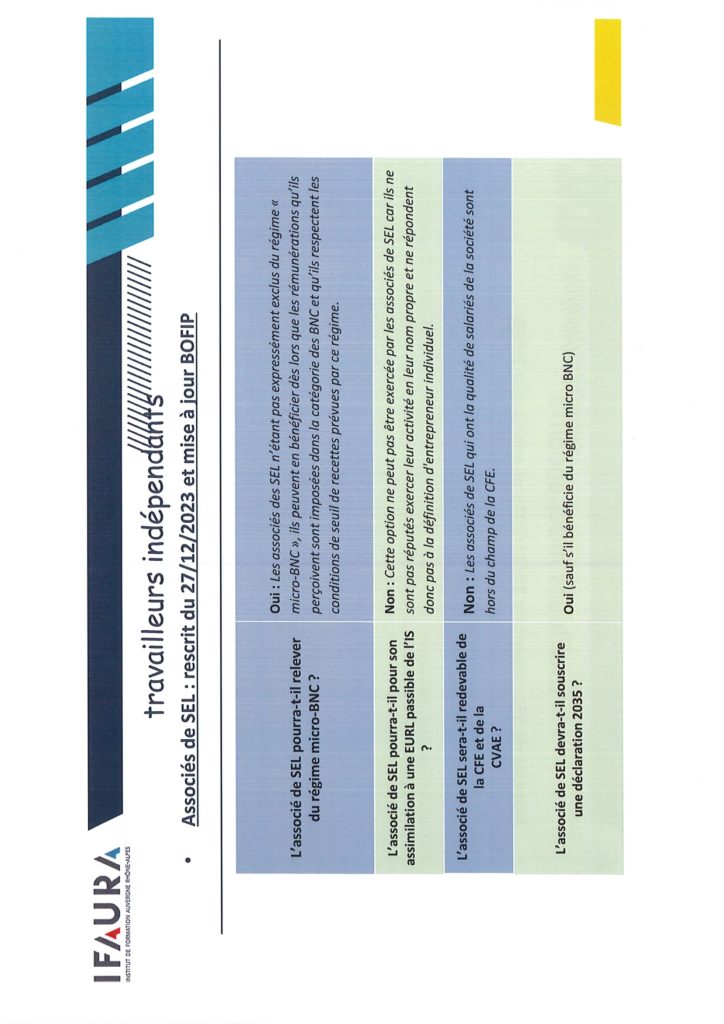

- L’associé de la SEL ne serait pas redevable de la CFE et de la CVAE sur la partie déclarée en BNC.

Pour l’instant, cette réforme ne s’applique pas pour les professions libérales constituées en SA, SARL ou SA : à suivre…

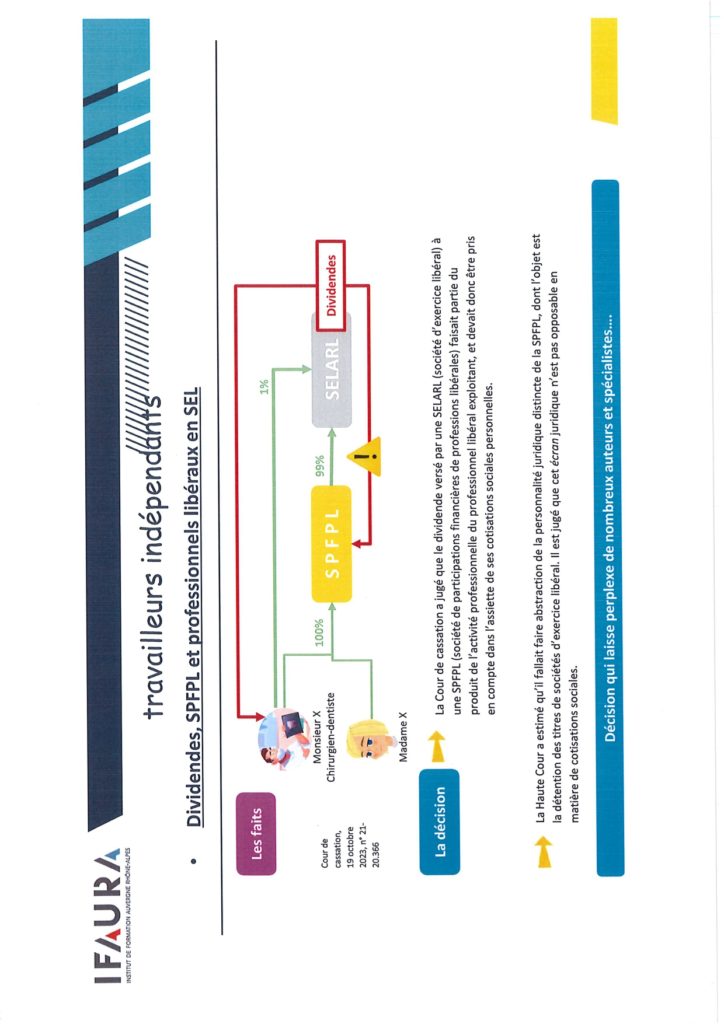

Nous profitons aussi de ce flash info pour vous informer que la cours de cassation (19.10.2023) a tranché : le versement de dividendes par une SELARL à une SPFPL est soumis aux charges sociales sur le même principe que la SELARL.

Vous trouvez en pièces jointes de la documentation correspondante provenant de notre centre de formation.

Commentaires récents